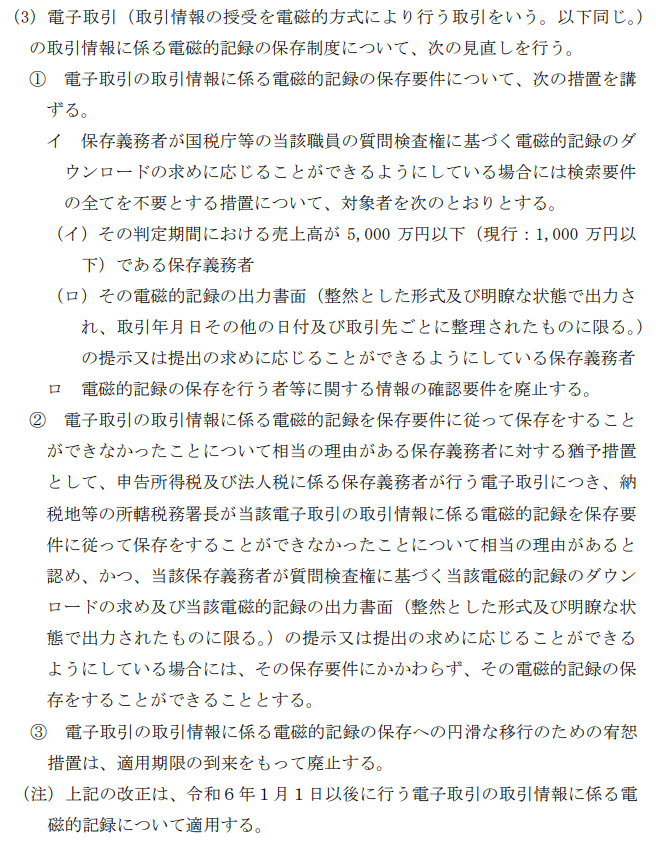

令和5年度の税制改正大綱によって「電子取引」に関する保存要件について、以下のように大きく緩和されました。

|

令和5年度:税制改正大綱より引用

|

|

「宥恕措置」は2023(令和5)年12月31日をもって廃止となり、2024年以降においても、電磁的記録を紙に出力して保存することが条件を満たせば認められるようになりました。

但し、令和5年度税制大綱改正によって、「宥恕措置」の内容が電子帳簿保存法の本則に盛り込まれることになり恒久的なものとして制度化されましたが、いつ時「紙への保存が禁止」されるかわからないので今後の税制改正に注意を払う必要があります。

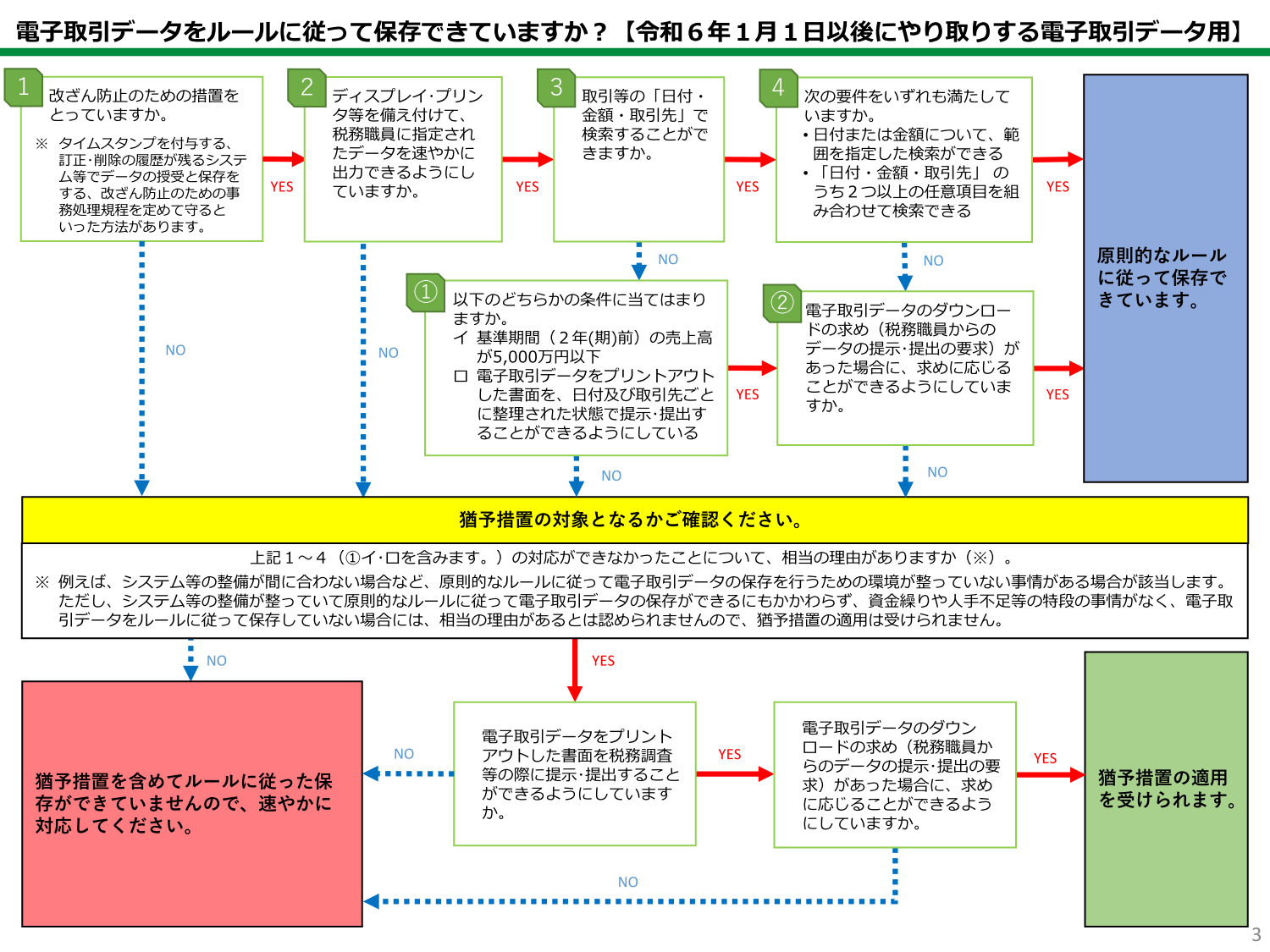

国税庁から発表されている令和6年1月1日からの取扱いに関するパンフレット

「可視性の確保」と「真実性の要件」を満たせば「電子帳簿保存法への対応」❕

「可視性の確保」への対応として、以下の処理を行い保存した電子取引データの「ダウンロード(提示・提出)の求め」に応じる事ができるようにしておく。

・お使いのパソコンやプリンタ及び各種操作マニュアルを常備しておく。

・電子取引の基となる電子取引データ(送受信したPDFファイルなど)を特定の場所に保存を行う。

・プリントアウトした紙をファイリング(日付及び取引先毎に整理)して管理する。

「真実性の要件」への対応として、事務処理規程及び取引情報訂正・削除記録簿を作成する。

国税庁で作成された事務処理規程を基にサンプルをご用意いたしましたのでご活用ください。

・ 法人用事務処理規程サンプルはこちらから

・ 個人用事務処理規程サンプルはこちらから

・ 検索簿サンプルはこちらから

・ 取引情報訂正・削除記録簿ログサンプルはこちらから

※上記のサンプルはお取引全般に関わる規程となりますので会社全体の社内規程としてご活用ください。

国税庁で発表されているサンプルにアレンジを加えておりますのでオリジナルはこちらから取得してください。

弊社の対応としましては、お客様が発行する書類のみではなく受け取る書類やお取引に関する電子メール等も電子取引に該当する事から、ランニングコストが発生するタイムスタンプやクラウドを利用しての電子帳簿保存法への対応は弊社が販売しているパッケージソフトのみで対応する事は困難と判断いたしました。各パッケージソフトで対応しておりますPDF出力をご活用の上「事務処理規程と取引情報訂正・削除記録簿」を用いて運用する方法をご提案させていただきます。

また、国税パンフレットの「電子取引データをルールに従って保存できていますか?」のフローチャートを使ってお客様ご自身の対応方法をご確認の上ご検討いただきルールに従って電子帳簿保存法を行うようにお願いいたします。

令和5年11月時点で改竄防止のための措置(事務処理規程等)を行っていない場合であっても猶予措置として、

・電子取引の基となる電子取引データ(送受信したPDFファイルなど)の保存

・プリントアウトした紙をファイリング(日付及び取引先毎に整理)

・税務調査官の「ダウンロード(提示・提出)の求め」に応じる

上記及び納税地等の所轄税務署長が、当該電子取引の取引情報にかかわる電磁的記録を保存要件に従って保存をすることができなかった「相当の理由」があると認めた場合には従来の「紙保存」が認められる事も御座いますので「自己判断でなく」必ずお近くの税務署又は会計・税理士事務所にご相談してください。

注)事務処理規程等の記載内容に関するご相談は弊社ではお伺いできません。万が一弊社が提供したファイルやご提案によって生じた損害については一切の責任を負いかねます。

お手数ですが、事務処理規程等をご利用される場合は必ずお近くのの税務署又は顧問税理士や会計士にご相談の上ご利用ください。

例えば、取引上手くん9の請求書等では得意先毎にPDFファイルを指定されたフォルダへ作成する事ができます。(ファイル名には得意先名や金額等を使って作成しています。)

作成した得意先毎のPDFファイルを得意先へ電子メール等で送信する事により電子取引となり、電子取引を行ったPDFファイルは事務処理規程で定めたルールに従って控えファイルを改竄されないように最低7年間は保存を行い管理するという方法となります。改竄防止策としてはタイムスタンプを付与するのが望ましいのですが付与するには費用がかかりますので、市販ソフトなどでPDFファイルの「パスワードによるPDFの保護」の機能で書き込み禁止等を設定すれば第三者による改竄を少しでも軽減できる可能性がございますので防止策として保護機能による対策を行う事をお勧めいたします。

※電子帳簿保存法の対象となるのは電子取引を行った電子帳簿(PDFファイル等)のみであり、紙に印刷した帳簿を発送した場合は対象外となり今まで通り紙による保存が認められております。

|

{kind=link}